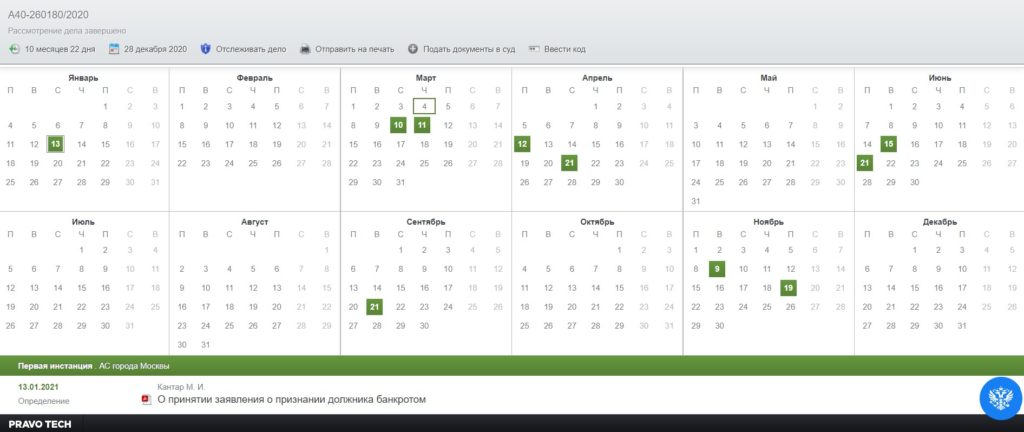

Летом 2018 г. к нам обратился клиент с сообщением о том, что кредитор – АО «Банк Русский Стандарт» (далее, Банк) предложил ему реструктуризировать его два кредита. Исходя из нашего опыта, мы посоветовали ему отклонить предложение кредитора, т.к. оно (предложение) «пахнет разводкой». Тем не менее, клиент был настойчив, и мы договорились, что наш сотрудник ему поможет, чтобы он не наломал дров.

Далее от первого лица…

Предисловие

С Александром нас связывают давние отношения. Он «пришел» к нам по совету другого нашего клиента в апреле 2016 г. Проблема заключалась в невозможности исполнения обязательств по двум кредитным договорам с Банком на общую сумму около 475 тыс. руб. Мы протестировали договоры, рассчитали размер задолженности и посоветовали клиенту ожидать подачи кредитором искового заявления в суд.

Срок исковой давности по обоим договорам истекал в августе 2019 года, поэтому фактически было три варианта урегулирования:

- Погашение задолженности согласно требований кредитора;

- Погашение задолженности согласно соглашения о реструктуризации;

- Объявление заемщиком себя банкротом.

Первый вариант не подходил, т.к. Банк по состоянию на конец августа 2018 г. имел требования к кредитору в размере 745 т. руб. БЕЗ УЧЕТА пени и штрафов:

- По кредиту № 1 основной долг 285 т. руб. + проценты по ставке 33% (Тарифный план 83/2) 237 т. руб. За время пользования кредитом было выплачено 760 т. руб.;

- По кредиту № 2 основной долг 121 т. руб. + проценты по ставке 33% (Тарифный план 202/2) 101 т. руб. За время пользования кредитом было выплачена 141 т. руб.

Таких денег у Александра не было. Второй вариант не подходил, т.к. реструктуризация, которую предлагал Банк не сильно отличалась от основных требований, а по сути, была еще хуже. Третий вариант не рассматривался, т.к. отпугивало само слово банкрот.

Предложение Банка о выкупе всего долга за половину суммы взволновало Александра, и он решил действовать, т.к. счел предложение банка весьма для себя выгодным.

Акт первый.

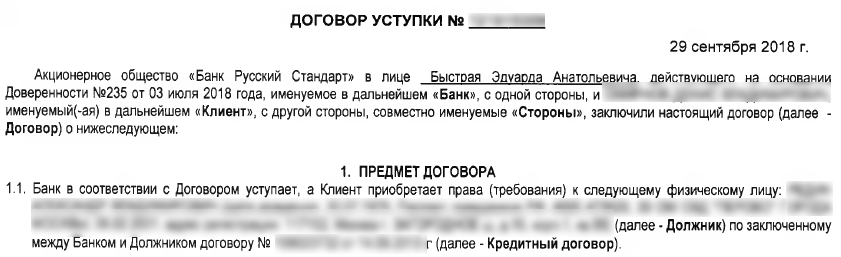

Мы встретились с Александром в субботу, 29 сентября у м. Войковская и отправились в отделение Банка. Сотрудник Банка объяснил суть схемы, а она оказалась не столь тривиальной.

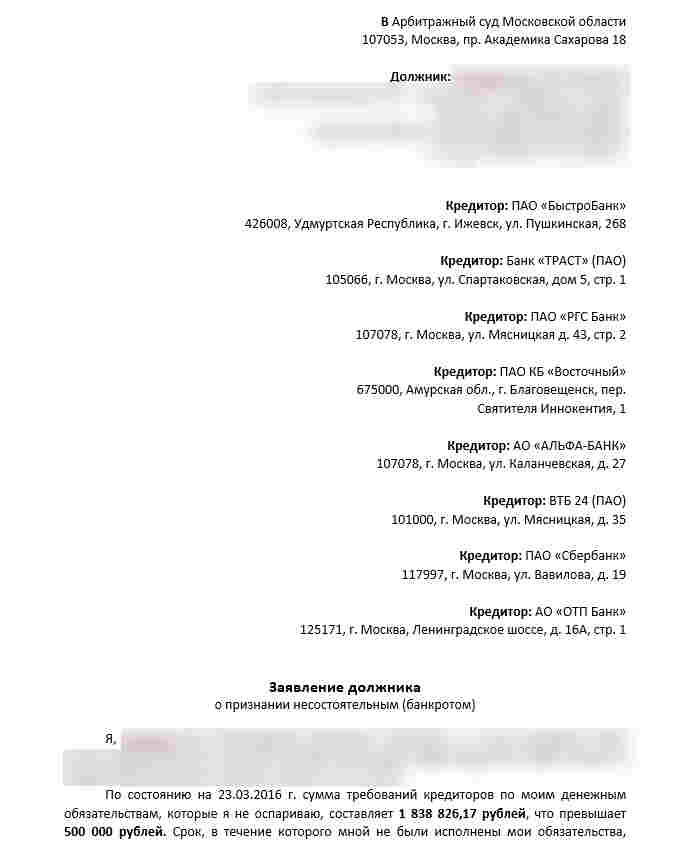

Должник (наш клиент, Александр) должен был привести в банк лицо, которое согласно приобрести права требования Банка к должнику за половину стоимости требования. В роли этого лица выступал я. Такой договор, по которому одно лицо (Банк) уступает другому лицу (мне) права требования к третьему лицу (клиент банка – Александр) называется ДОГОВОР ЦЕССИИ.

Сотрудник банка исследовал мой паспорт, снял с паспорта копию и на его основе составил и предоставил мне на обозрение и подписание договор.

Договор был хорош, однако содержал в себе риски:

- Нужно было убедиться, что лицо, которое подписывает договор со стороны банка обладает надлежащими полномочиями по подписанию подобных соглашений;

- Нужно было убедиться, что банк «отдает» мне ВСЕ права требования к должнику – ничего не оставляет себе;

- Нужно было убедиться в отсутствии «подводных камней», которые могли сделать договор недействительным.

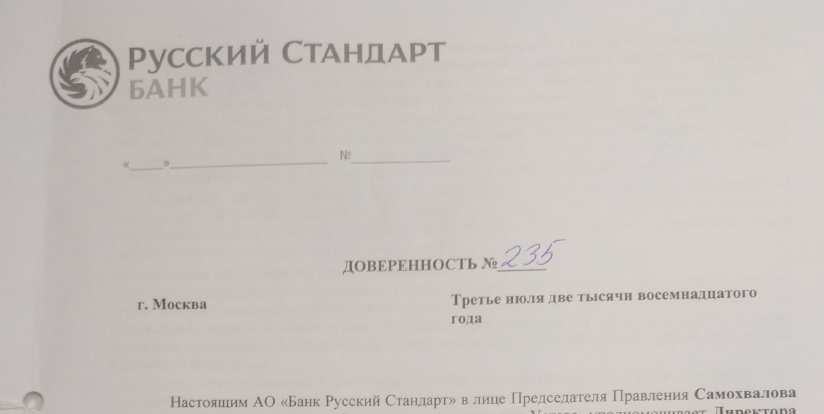

На мою просьбу, обращенную к сотруднику банка предъявить документ, подтверждающий полномочия подписанта, сотрудник банка предъявил мне скан доверенности, в которой содержались соответствующие полномочия.

Отступление.

Предъявление оригинала доверенности от надлежащего лица (как правило генеральный директор / Президент / Председатель правления Банка) является необходимым, т.к. если договор будет подписан, например, охранником Банка, то у него не будет соответствующей юридической силы – свойства быть подлинным доказательством тех фактов, событий и действий, которые отражены в документе.

Рассудив, что данный документ можно сделать самостоятельно, «на коленке, дома», я попросил сотрудника предъявить оригинал доверенности. Сотрудник сообщил, что в Банке сложная система документооборота и что все оригиналы документов хранятся в головном офисе на Ткацкой улице и он не может предъявить оригинал. Посовещавшись, мы пришли к соглашению, что подъедем на следующей неделе для заключения договора на Ткацкую улицу, где подписант договора цессии со стороны банка предъявит нам на обозрение оригинал доверенности подписанта со стороны банка с надлежащими полномочиями.

Акт второй.

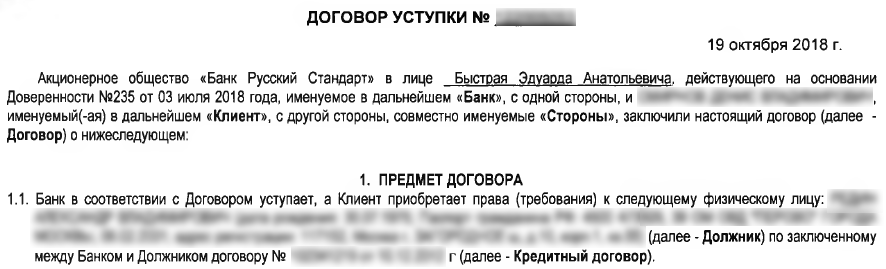

Следующая встреча состоялась в отделении банка на Ткацкой улице 19 октября, в пятницу. На встречу представлять интересы Банка пришел сотрудник банка Александр Д. По словам Александра (он являлся менеджером ДРПА – дирекции по работе с проблемными активами) договоры цессии, аналогичные предложенному нам, они заключают постоянно, это выгодно обеим сторонам и хороший способ урегулирования задолженности. Александр Д. предъявил оригинал доверенности № 235, подписанный Председателем Правления Банка Самохваловым А.В. Доверенность содержала соответствующие полномочия на подписание сотрудником Банка – Быстраем Э.А. договора цессии, подобного нашему. Доверенность содержала единственную видимую ошибку – дата выдачи доверенности была распечатана на принтере в то время, как бланк предполагал заполнение вручную:

Изучив доверенность, сделав копию (сфотографировав), мы перешли к проверке договоров цессии. Т.к. я приобретал права требования по двум кредитным договорам, мы должны были заключить два договора цессии.

Проверив положения договоров, расчёты Банка, реквизиты, я сообщил что меня все устраивает, и я готов подписать два договора цессии, по которым: Банк уступает мне, как физическому лицу, права требования к должнику Банка (Александр, наш клиент – клиент ООО «Твой Товарищ») на общую сумму – 484 т. руб. за 244 т. руб.

Нас в действительности все устраивало, т.к.:

- Я получал за 244 т. руб. права требования на 745 т. руб.;

- Должник за 244 т. руб. «избавлялся» от требований Банка;

- Банк получал вместо нуля (ничего), который был бы зафиксирован в результате банкротства гражданина, 244 т. руб. ликвидных денег на расчетном счету.

Однако, непосредственно перед подписанием договоров, оказалось, что на соответствующих двух договорах цессии вместо личной физической подписи представителя банка, на основании доверенности, Банк поставит факсимиле, причем следующего сомнительного качества:

Я отказался и сообщил, что нас устроит только оригинал подписи надлежащего представителя Банка. Сотрудник ДРПА Банка Александр Д. сообщил, что Быстрай Э. А. его начальник. Он в командировке. Подпись на договоры цессии Александр Д. сможет получить не ранее понедельника 22 октября 2018 г. Мы обменялись телефонами и договорились созвониться в понедельник.

Акт третий.

В понедельник, 22 октября, мне позвонила женщина, представившаяся сотрудником кредитного управления Банка Екатериной Владимировной, куратором двух договоров цессии, планируемых к заключению между мной и банком. Мы договорились на встречу в четверг, 25 октября, т.к. ранее в сделке не мог принять участие должник Банка. Необходимость участия должника обусловливалась тем фактом, что он мог подтвердить подлинность документов по кредитным договорам, удостоверяющих права требования Банка к должнику.

25 октября сотрудником Банка Александром Д. мне были предъявлены 2 договора цессии в 2 экземплярах, подписанными оригинальными подписями синего цвета. Оснований сомневаться, что предъявленные подписи выполнены Быстраем Э.А. у меня не было, хотя их аутентичность вызывала сомнения. Проверив договоры, я пришел к выводу, что они в достаточной степени гарантируют мои права требования к должнику по двум кредитным договорам в полном объеме и уже готовился к завершению сделки, как вдруг «прилетел нежданчик».

Согласно двух договоров цессии, которые мы планировали заключить с Банком, Банк до заключения договора предоставил мне правоустанавливающие документы по двум кредитным договорам, а именно:

Предполагая, что перед заключением договора и внесением мной средств в кассу Банка, мне передадут оригиналы документов, удостоверяющие права требования к должнику по кредитным договорам, я запросил данные документы у Александра Д., как представителя Банка, на что получил на руки ксерокопии документов по кредитным договорам, вместо оригиналов.

На мое естественное возражение, что права требования к должнику удостоверяются оригиналами документов, а не их копиями, представитель Банка сообщил, что оригиналы при заключении договоров цессии банк не отдает, хранит их в архиве и вообще, их сложно найти.

Пообщавшись с представителем Банка в течение еще нескольких минут, стало понятно, что оригиналы документов, удостоверяющих права требования Банка к должнику, мне – новому кредитору по требованиям – старый кредитор передавать и не планировал.

В результате, мы прекратили переговоры и действия по заключению договора цессии между мной и банком.

Акт четвертый. Финальный.

Понимая, что мной было потрачено в совокупности не менее 12 часов на анализ документов, проезд, проведение переговоров, составление документов, я обратился к Александру Д. с вопросом «можно ли урегулировать спор между Банком и должником каким-либо другим реалистичным способом, кроме как через признание гражданина банкротом».

Ответом были слова о том, что у Банка также действует программа реструктуризации и рефинансирования. Проанализировав данные устные предложения, мне стало понятно, что данные предложения не подходят ни должнику ни мне. Переговоры были завершены. Вопрос досудебного урегулирования был закрыт.

Выводы.

- Бесплатный сыр в мышеловке;

- При заключении договора нельзя давать противной стороне воздействовать на тебя эмоциональными средствами / способами;

- При заключении договора нужно на 100 % понимать сущность договора и последствия заключения договора. Просчитывать способы и варианты исполнения договора.

{kind=link}