Специализация нашей компании – услуги физическим лицам в финансово-юридической сфере. В основном это услуги должникам по урегулированию обязательств перед банками. Мы можем выделить три основных способа (ситуации), которые позволяют должнику законно избавиться от обязательства по погашению задолженности.

Однако, уделим сперва внимание моральному аспекту.

Моральный аспект

В совокупности, основная масса обязательств граждан сформирована перед банками. Общественная мораль и закон обязывают граждан исполнять свои обязательства и в нормальной, правильной жизни это правило соблюдается. Так, по данным ЦБ РФ, по состоянию на 01 августа 2018 года объем выданных кредитов физ. лицам составляет 13,5 триллионов рублей. В действительности больше, т. к. не учитывает плохие долги ушедшие с балансов банков на аффилированные структуры. Фактический размер просроченной задолженности определить сложно, но по экспертным оценкам он никак не меньше 5% или 650 млрд. руб.

Выдавая кредиты банки в процентную ставку закладывают риск невозврата части выданных кредитов. Таким образом, если часть кредитов банкам не возвращается, то это не является уникальной ситуацией, напротив, если банкам будут возвращаться все кредиты, то это будет являться уникальным.

Однако, мораль и закон предполагают добросовестность заемщика – «Оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей, в том числе в получении необходимой информации».

Таким образом, чтобы избавиться от обязательств по кредиту необходима совокупность действий и обстоятельств, которые могут трактоваться как добросовестные.

Пропуск кредитором сроков исковой давности

В случае прекращения исполнения обязательства по кредиту, рано или поздно, кредитор подает на должника в суд.

Однако, если размер обязательства небольшой (до 100 т. руб.), то:

- в случае с МФО (микрофинансовые организации) – кредитор пытается сам взыскать задолженность в досудебном порядке;

- в случае с Банками – привлечение к взысканию коллекторских агентств либо продажа долга (цессия) третьим лицам.

Это связано с тем, что взыскивать небольшие суммы через законные процедуры относительно дорого. В результате, кредитор не обращается в суд и пропускает срок исковой давности, который составляет 3 (три) года и исчисляется в соответствии с п. 1. ст. 200 ГК РФ «по обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования»

Рекомендация: Если Вам предъявили досудебную претензию и не подают в суд, кредитор прекратил начисление процентов и у кредитора есть основания полагать, что Вы некредитоспособны, то через три года появляются правовые основания считать, что данное обязательство не подлежит взысканию и фактически считается погашенным.

Пропуск кредитором сроков предъявления исполнительного листа к взысканию

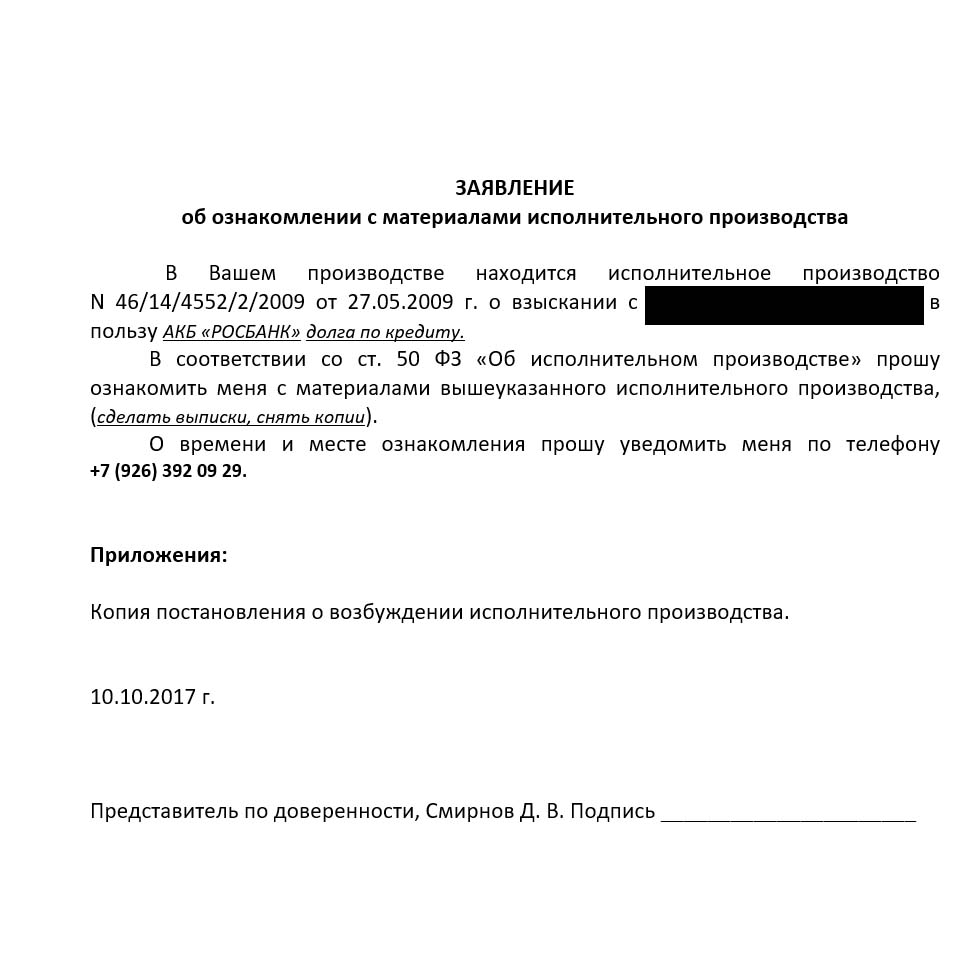

После получения судебного решения, вступившего в законную силу, банк обращается за выдачей исполнительного листа, который предъявляет в службу судебных приставов для исполнения.

Судебные приставы, после получения заявления на основании исполнительного листа о возбуждении исполнительного производства в течение 5 дней возбуждают исполнительное производство и (в последнее время это работает именно так) накладывают арест на средства должника в банках, регистрационные действия с имуществом и отправляют по месту должника постановление об удержании 50% заработка в счет погашения задолженности.

Однако, если нет ни счетов, ни официальной работы, то при небольших суммах (как правило до 500 т. руб.) исполнительные действия на этом заканчиваются.

Если взыскатель (банк) не проявляет должного усердия и не занимается «с собаками» поиском Вашего имущества, помимо зарегистрированного в различных реестрах, то через 3 (три) года пристав выносит постановление о возвращении исполнительного документа, т.к. «у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными».

После получения банком исполнительного листа существует 2 варианта:

- повторная подача исполнительного листа к взысканию через 6 месяцев. Эту процедуру можно повторять бесконечно вплоть до физической смерти должника и взыскании долга с наследников;

- Прекращение действий, направленных на взыскание задолженности.

В своей практике мы сталкиваемся со случаями, когда банки принимают решение прекратить взыскание. В результате через 3 (три) года взыскатель теряет право взыскивать, а должник обязанность исполнять решение суда.

Рекомендация: Если у Вас нет имущества, на которое может быть наложен арест, Вы официально не работаете и кредитор не предъявляет заинтересованности взыскивать средства, то через три года после прекращения исполнительного производства появляются правовые основания считать, что данное обязательство не подлежит взысканию и фактически считается погашенным.

Банкротство

Если размер обязательств перед кредиторами превышает 500 т. руб., которые должник не в состоянии исполнять, то он обязан подать в Арбитражный суд заявление о признании его банкротом. «Статус» банкрота накладывает на должника 3 обязательства:

- При получении кредитов / займов в течение 5 лет указывать, что был признан банкротом;

- В течение 5 лет не может быть признан банкротом повторно;

- В течение 3 лет не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом;

- В течение 5 лет не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями

- В течение 10 лет не вправе занимать должности в органах управления Банка, иным образом участвовать в управлении Банком;

В случае признания действий физического лица добросовестными, успешного прохождения процедуры реализации имущества, Арбитражный суд выносит определение следующего содержания:

«Завершить процедуру реализации имущества должника. Гражданин освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина. Прекратить полномочия финансового управляющего. Определение подлежит немедленному исполнению и может быть обжаловано в десятидневный срок».

Рекомендация: Если размер ваших активов значимо меньше размера Ваших обязательств, Ваши действия при получении кредитов были добросовестными, а сложившаяся ситуация может быть обоснована обстоятельствами, то банкротство является надежным способом списания всех обязательств перед кредиторами.

Вместо завершения

В данной статье мы перечисли способы полного списания обязательств физических лиц. В следующей статье мы перечислим способы уменьшения обязательств перед кредитором с целью исполнения обязательств, но не в полном объеме (реструктуризация, рефинансирование, судебные процедуры и др.)

{kind=link}