Слово «банкротство» происходит от двух латинских слов «bancus» и «ruptus» – «ломать банк». Идея о необходимости банкротства физических лиц возникает в древности. Первые упоминания о банкротстве в связи с невозможностью исполнения обязательств в полном объеме, упоминается в Ветхом завете. «Указывается на необходимость прощения долгов всем евреям каждый седьмой календарный год. Каждый пятидесятый год долги прощались всем жителям, включая неевреев, а также выпускались на свободу все лица, попавшие в долговое рабство, вне зависимости от их этнического происхождения» Wiki.

Как это происходит у них, на примере Кодекса о банкротстве США

США является наиболее характерным примером для иллюстрации процедуры цивилизованного банкротства в силу шагов, которые эта страна сделала в области достижения общественно приемлемых целей, связанных с процедурой банкротства гражданина.

На сегодняшний день по данным МВФ около 19% мирового ВВП производит экономика США. Достижение такого показателя стало возможно, в том числе, благодаря сбалансированному развитию американского общества. Как известно, движущей силой экономики США является потребление, иначе говоря способность граждан относительно безболезненно для себя и окружающих, удовлетворять свои потребности. В отличие от других жителей планеты Земля, у граждан США есть возможность потреблять существенно больше и платить за это относительно меньше. Одним из проявлений такого образа жизни стало законодательство о банкротстве, представленное кодексом о банкротстве (The Bankruptcy Code).

Общее представление о процедуре банкротства граждан в США можно получить посмотрев короткие ролики, размещенные на едином ресурсе судов США: http://www.uscourts.gov/.

В соответствии с процедурой, долги у гражданина США могут быть либо полностью списаны (Глава 7), либо реструктуризированы (Глава 13). Вкратце, основные принципы банкротства людей (people) в США, могут быть выражены в следующих положениях:

- Для списания долгов необходимо пройти тест на доход, тест на материальное состояние. После списания, в случае образования новых долгов, должник не может вновь вернуться к этой процедуре ранее чем через 6 лет.

- В случае полного списания долгов, у должника остается только имущество, которое входит в ограниченный перечень имущества, которое не может быть изъято. Кроме того, в случае заявления ходатайства, должнику может быть оставлено дополнительное «исключаемое из ликвидации имущество». По статистике 90% «полных банкротств» по Главе 7, происходит вообще без реализации имущества с полным списанием долгов.

- Реструктуризация задолженности осуществляется на срок до 5 лет и утверждается решением суда. Реструктуризированная задолженность погашается в соответствии с графиком и на период действия данного плана погашения к гражданину не могут быть предъявлены требования, возникшие до банкротства. После завершения выплат, гражданин освобождается от долгов (часть долгов списывается).

- Для прохождения процедуры полного банкротства и реструктуризации задолженности, гражданин должен оплатить госпошлину в размере 306 и 281 доллар США соответственно. По решению суда возможна рассрочка / освобождение от оплаты госпошлины. Услуги управляющего банкротством / реструктуризацией оплачиваются из госпошлины. Отдельно гражданин оплачивает услуги адвоката. Таким образом, стоимость банкротства в США составляет от 0 до 1 500 (в среднем) долларов США.

В результате, гражданин получает возможность погасить долги в той части, в какой способен в результате изменившихся обстоятельств или просто начать жизнь с чистого листа.

Как это происходит у нас.

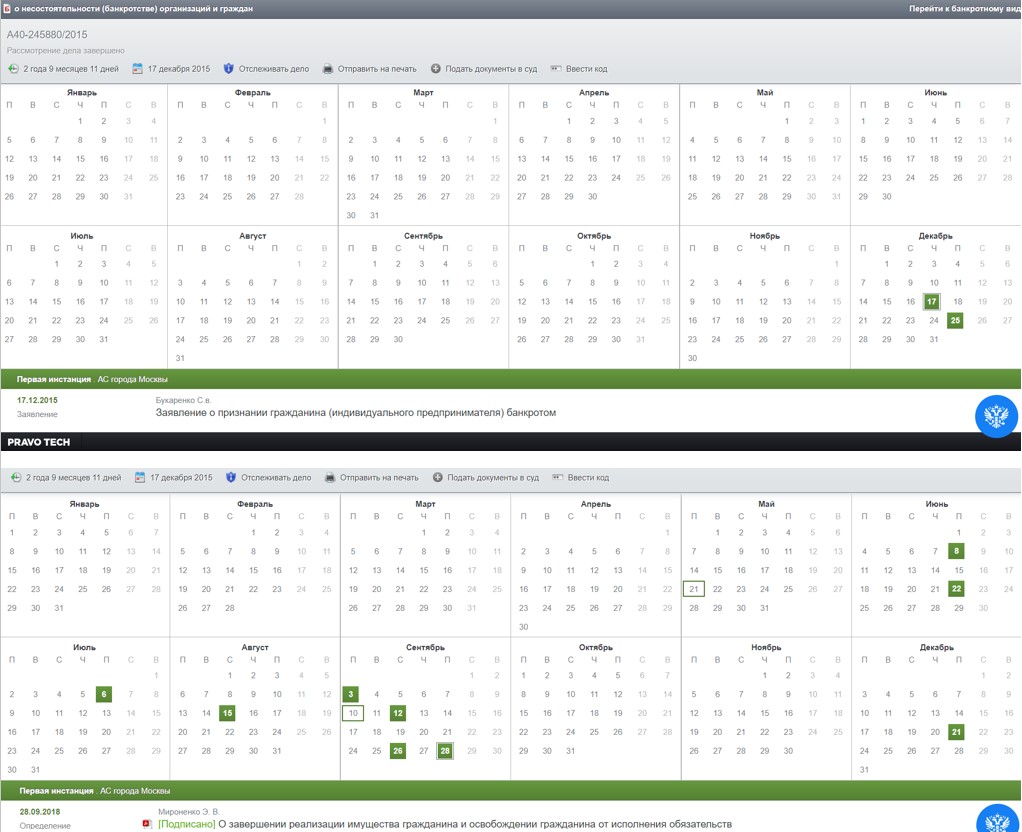

Первые законы, регулирующие банкротство юр. лиц появились в начале 90-х годов. Современный Закон «О несостоятельности (банкротстве)» принят в 2002 году и вплоть до настоящего времени регулирует только банкротство юридических лиц и граждан – индивидуальных предпринимателей.

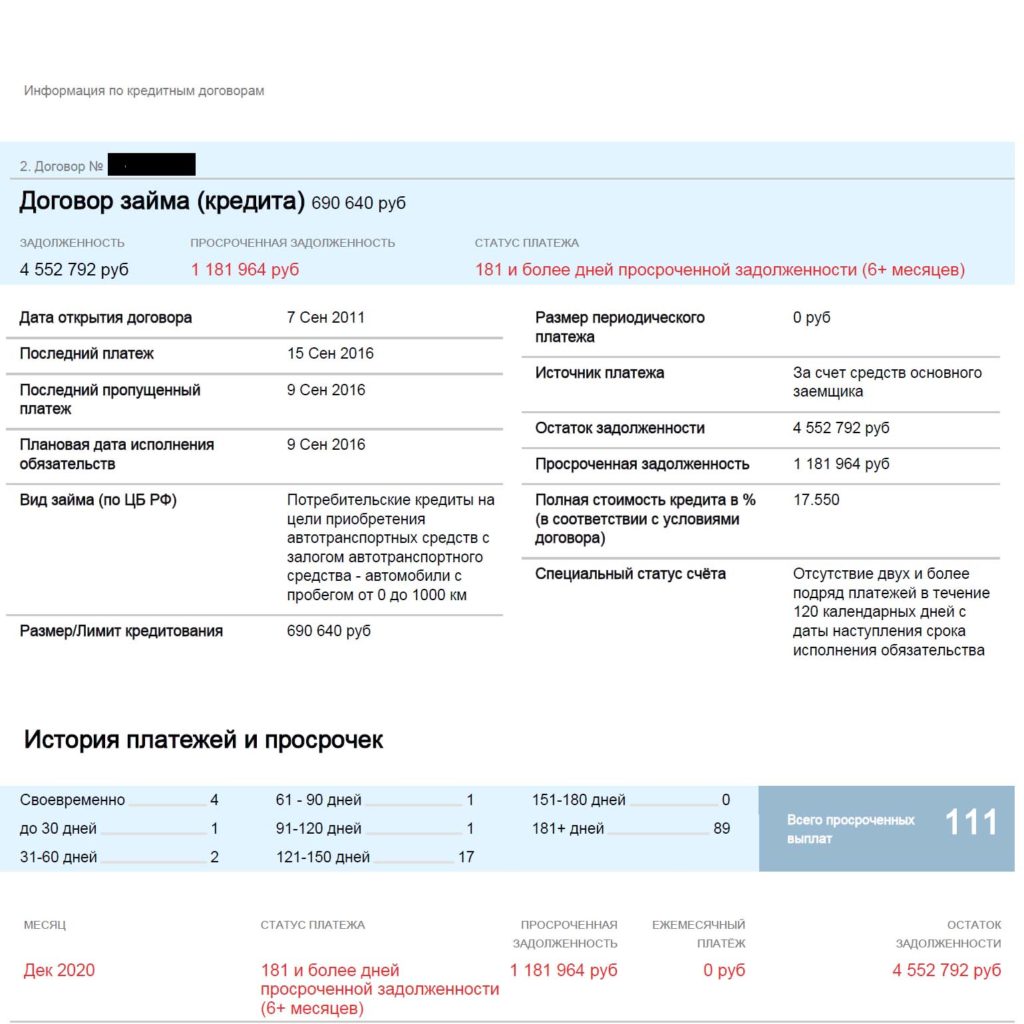

В соответствии с действующим законодательством, долги граждан – физ. лиц в РФ фактически являются бессрочными.

Законопроект (№ 105976-6) о банкротстве гражданина-должника прошел в Государственной Думе РФ только первое чтение и будет принят только после:

- Второго чтения;

- Третьего чтения;

- Одобрения Советом Федерации РФ;

- Подписания Президентом РФ;

- Вступления в законную силу.

Тем не менее, в соответствии с законопроектом, очевидно, что будущий закон будет принят в парадигме законодательства о банкротстве США, отличаясь лишь этапами, которые придется пройти гражданину-должнику и тем, позволят ли гражданину пройти эти этапы. Отметим ключевые, на наш взгляд положения будущего закона:

- П. 2 ст. 204 «Заявление о признании гражданина банкротом принимается арбитражным судом, если требования к такому гражданину в совокупности составляют не менее чем пятьдесят тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены». В соответствии с информацией последних месяцев, «планку» планируется поднять до трехсот тысяч рублей (Есть предложение поднять ее со 100 до 500 тысяч).

- Ст. 203 «Реструктуризация долгов вводится на срок, составляющий шесть месяцев, который может быть продлен по ходатайству лиц, участвующих в деле о банкротстве». П. 4 ст. 210 «Минимальный размер фиксированной суммы вознаграждения финансового управляющего составляет десять тысяч рублей в месяц». Таким образом, расходы на прохождение многомесячной процедуры банкротства составят свыше шестидесяти тысяч рублей.

- П. 1 ст. 214 «План реструктуризации долгов может быть представлен гражданином, соответствующим следующим требованиям: гражданин имеет постоянный доход на дату представления плана реструктуризации долгов».

Таким образом, в существующей редакции для прохождения процедуры полного банкротства и реструктуризации задолженности в соответствии с данным законопроектом, должнику потребуется понести расходы в размере не менее 60 000 руб. на протяжении не менее полугода.

Т.к. суммарный размер просроченной задолженности физ. лиц банкам на 1 сентября 2013 г. составил 408 млрд. руб., совокупная (ЖКХ, займы, микрозаймы и пр.) просроченная задолженность физ. лиц более 1 трлн. руб., принятие закона о банкротстве физ. лиц может затянуться с 11 прошедших, еще на несколько лет.

Вместо завершения.

Существующий Статус-кво, некоторым образом, устраивает кредиторов и займодавцев, государство и заемщиков:

- Кредиторов и займодавцев, т.к. позволяют требовать погашения задолженности бесконечно долго, вплоть до наследников, после вступления в наследство;

- Государство, т.к. стимулирует граждан, имеющих задолженность (в т.ч. просроченную) на совершение действий, направленных либо на дальнейшее «закабаление» либо на длительный труд, имеющий целью не повышение благосостояния и развитие личности, а погашение долгов и тяжелое «законопослушное» существование;

- Заемщиков, т.к. позволяет без существенных жизненных ограничений, вести «простой» образ жизни, в случае отсутствия денежных средств и желания их отдавать.

Таким образом, мы считаем, что принятие закона не состоится в ближайшие 2 года. Кроме того, мы считаем, что после вступления данного закона в силу, воспользоваться процедурой банкротства (т.е. полностью или частично списать долги) сможет небольшое число граждан РФ, нуждающихся в данной процедуре.

С нашими услугами Вы можете ознакомиться здесь.

Изменения в законодательстве / новости здесь.

{kind=link}