Люди хранили, хранят и будут хранить личные сбережения пока существует право личной собственности, а общественный строй будет поощрять производство путем создания прибавочной стоимости. В обозримой перспективе отсутствуют предпосылки для существенного изменения данной ситуации, поэтому попытаемся проанализировать, каким образом функционирует система сохранения сбережений в РФ и, как следствие, понять, как с наименьшими рисками потерь сохранить сбережения.

Простая модель системы сбережений.

Современная экономическая система РФ зародилась в 1987 году в результате трансформации планового хозяйства СССР в квазирыночное к настоящему моменту. Для данной системы свойственно:

- Существенная государственная монополизация основных (в первую очередь экспортных и системообразующих) отраслей экономики;

- Регулирование и управление государством существенной части экономики, а также способность с короткие сроки, в случае необходимости, распространить регулирование и управление на любую сферу экономической и общественной жизни;

- Высокая степень концентрации капитала и субъектов экономики, оказывающих управляющее воздействие на экономическую систему;

Данная система, в целом эффективно защищает сбережения граждан РФ, поскольку:

- В случае отзыва лицензии у банка в котором гражданин хранит сбережения, ГК «АСВ» гарантирует на основании Федерального Закона, возврат суммы вклада и начисленных на дату отзыва лицензии процентов на сумму не более 700 000 руб.

- Позволяет гражданину держать сбережения в нескольких банках и, таким образом, страховать свои сбережения свыше на сумму свыше 700 000 руб. Т. е. поддерживает принцип «не держать все яйца в одной корзине»

- Обеспечивает возможность на основании Федерального Закона получить вклад по первому требованию Гражданина (ст. 837 ГК РФ)

Учитывая тот факт, что средний размер вклада в РФ составляет около 20 000 руб., Система Страхования Вкладов надежно защищает сбережения более чем 90% вкладчиков. Однако, она не рассчитана на граждан со сбережениями свыше 7 000 000 руб. или примерно более 200 000 долларов США (например, в США размер страхового возмещения составляет 250 000 долларов). Заключить договоры и хранить средства во вкладах более чем в 10 банках представляется относительно сложной «технической» задачей, и многие граждане осознано идут на риск хранения сбережений в одном банке на сумму более 700 000 рублей справедливо полагая, что риск отзыва лицензии и банкротства отдельного банка минимален.

Также, учитывая тот факт, что у 44 банков (из них 29 входили в Систему Страхования Вкладов) или 5% от общего количества банков за последние 9 месяцев отозвана и аннулирована лицензия, а Банк России последовательно проводит курс на уменьшение числа банков, данный вопрос – хранения сбережений на сумму более 7 000 000 руб., становится и на ближайшее время останется важным для вкладчиков, хранящих сбережения свыше 7 000 000 руб.

Причины и предпосылки.

В стабильной, устойчиво развивающейся системе, как правило, отсутствуют существенные трудности в силу факта сбалансированности интересов элементов системы. Трудности возникают в случае нарушения баланса и интересов отдельных элементов. В нашем случае, это отзыв лицензии на осуществление банковской деятельности у банка, который входит в Систему Страхования Вкладов, и в котором вкладчик держит сбережения на сумму свыше 700 000 руб. Таким образом, возникает риск утраты всей суммы сбережений свыше 700 000 руб., застрахованных ГК «АСВ».

Еще раз акцентируем внимание на ключевых причинах данного события со стороны вкладчика банка и Банка России (который отозвал лицензию у банка на осуществление банковской деятельности):

Со стороны вкладчика:

- Хранить средства менее 700 000 руб. в разных банках неудобно. Особенно, если размер сбережений существенный;

- Процентная ставка по вкладу в конкретном банке выше чем в остальных. Таким образом, гражданин оценивает отношение риск / доходность в конкретном банке выше, чем в прочих;

- Гражданин не обладает достаточной информации для надежной оценки выгоды (например, отношения риск / доходность) при хранении сбережений альтернативными способами

Со стороны Банка России:

- Управлять более чем 900 банками неэффективно. Как следствие, существует потребность в повышении эффективности управления банковским сектором;

- Существует потребность в удалении из банковской системы «нездоровых» элементов;

- Борьба за владение, управление отдельными активами. Перераспределение активов;

- Обеспечение устойчивого развития банковской системы;

В результате, возникает ситуация при которой можно перераспределить (забрать, изъять) на основе закона средства отдельных вкладчиков, обеспечив интересы всех остальных участников системы.

Событие.

На практике, при наступлении неплатежеспособности банка, вкладчик не может получить средства из вклада. В этом случае, большинство вкладчиков с суммами свыше 700 000 руб. осуществляют дробление вклада на меньшие, открывая их на аффилированных лиц. Таким образом, вместо одного вклада на 7 000 000 руб. остается вклад на 700 000 руб. и открывается 9 вкладов по 700 000 руб. на 9 разных лиц. В результате, в соответствии с Законом “О страховании вкладов физических лиц в банках Российской Федерации” все 10 банковских вкладов оказываются застрахованными. После чего:

- В течение 1-3 недель Банк России отзывает у банка лицензию на основании ст. 74 Закона «О Центральном банке Российской Федерации (Банке России)», ст. 20 Закона о банках и банковской деятельности;

- Через 14 дней после отзыва лицензии вкладчик имеет право обратиться через уполномоченный банк-агент в ГК «АСВ» за выплатой страхового возмещения по вкладу, п. 4 ст. 12 Закона “О страховании вкладов физических лиц в банках Российской Федерации”. Выплата осуществляется в течение 3 дней после предоставления в ГК «АСВ» правоустанавливающих документов;

Однако, не смотря на то, что с точки зрения норм, прописанных в:

- Законе “О страховании вкладов физических лиц в банках Российской Федерации;

- Законе «О Центральном банке Российской Федерации (Банке России)»;

- Законе “О банках и банковской деятельности”;

- Гражданском кодексе РФ;

на практике, ГК «АСВ» часто отказывает в выплате страхового возмещения, а суды подтверждают эту позицию, считая, что договоры вклада, заключенные путем дробления договора вклада на сумму свыше 700 000 руб. не реальные и не являются заключенными (Определение Верховного Суда РФ от 22 ноября 2011 г.).

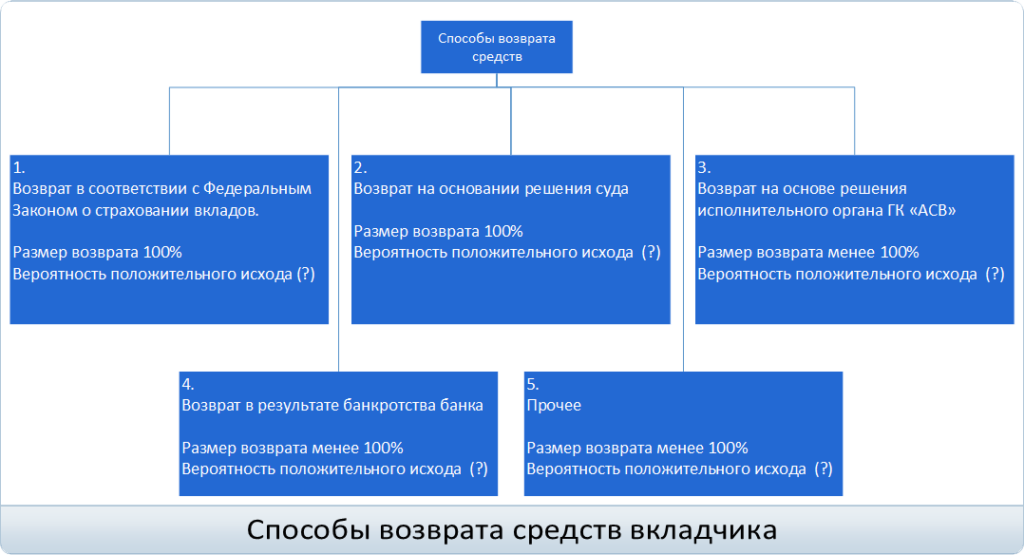

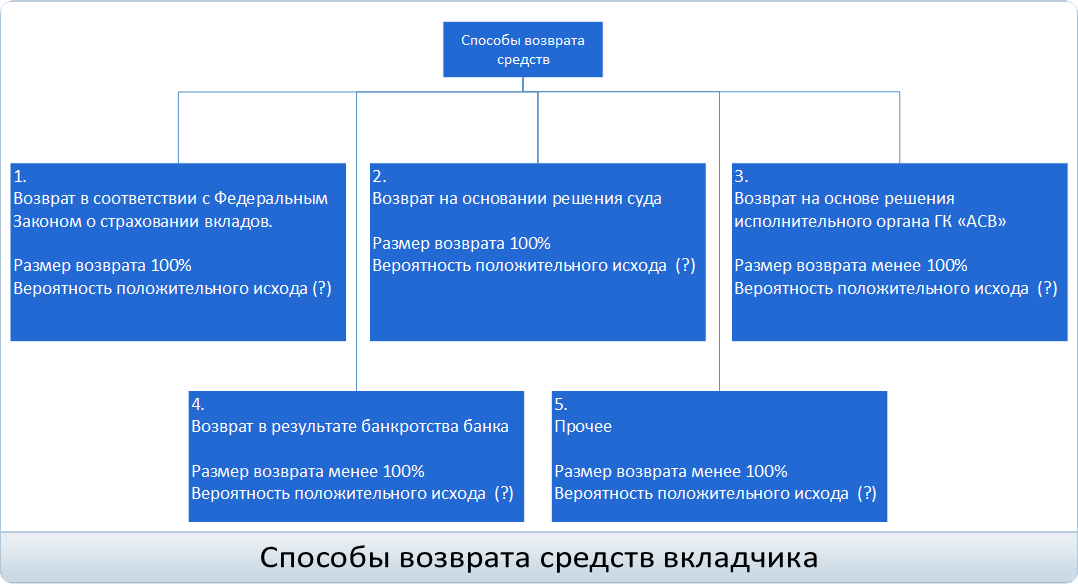

В результате, у Вкладчика остаются следующие варианты возврата средств, размещенных в банке у которого была отозвана лицензия:

Что делать.

Решение вопроса возврата сбережений зависит от того поведения, которое изберет вкладчик. Это поведение может выражаться в выборе одного из 5 способов возврата средств, или и их определенной комбинации.

Вместо завершения.

Можно с уверенностью утверждать, опираясь на вышесказанное, что:

- В настоящий момент и на ближайшие годы, гражданам которые заключают договора с банками в РФ необходимо тщательно изучать и просчитывать риски возникновения негативных последствий, которые мы оцениваем, как средние (умеренные);

- Гражданам, в целом, в своей деятельности необходимо понимать и просчитывать риски и угрозы, которые могут возникать в результате взаимодействия с институтами российского государства и общества;

- Гражданам необходимо помнить, что все споры подлежат рассмотрению в суде. Однако, на практике, существуют ситуации, эффективный выход их которых лежит в административной сфере;

- Гражданам необходимо понимать и помнить, что существующий в РФ общественно политический строй является трансформационным, догоняющим, в котором эффективные решения часто являются либо внесудебными, либо в дополнение к судебным решениям.

{kind=link}